|分享|〈1文看清信封理財法〉

信封理財法是我應為最簡易又有效的金錢管理方法

不論是小朋友、還是月光族,或甚家庭主婦,都十分容易管理

兼且可以成功儲錢的方法

我的小本本

我的信封理財法是包括了兩個觀念:「預算分配」以及「專款專用」

我把我的薪金收入劃分了60% 生活開支 15% 家用 15%儲蓄 10% 投資

而在60%生活開支 計算好每月的固定支出外,就會進行短期儲蓄

短期儲蓄的信封都是將要消費的項目:如學費、年繳保費等等

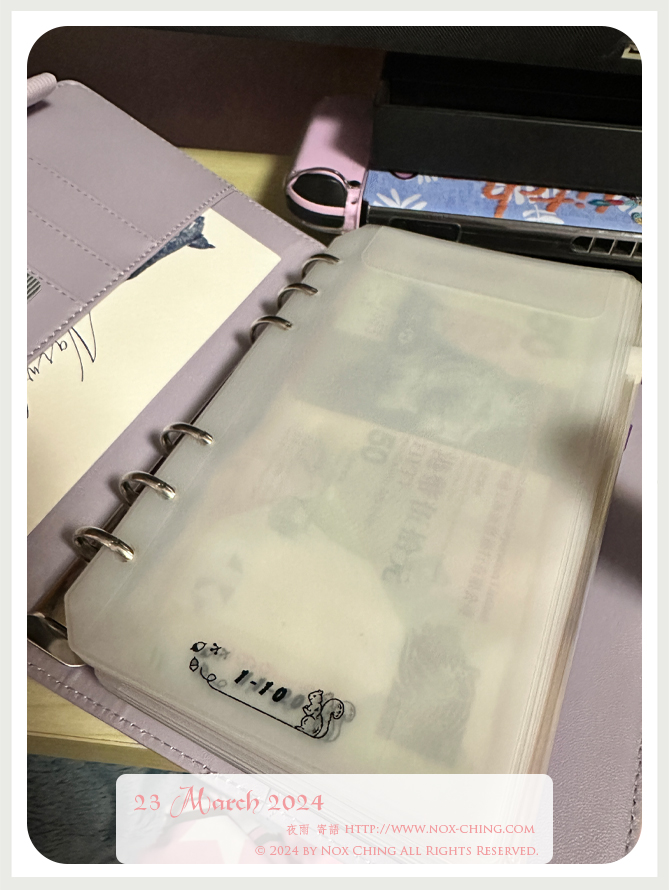

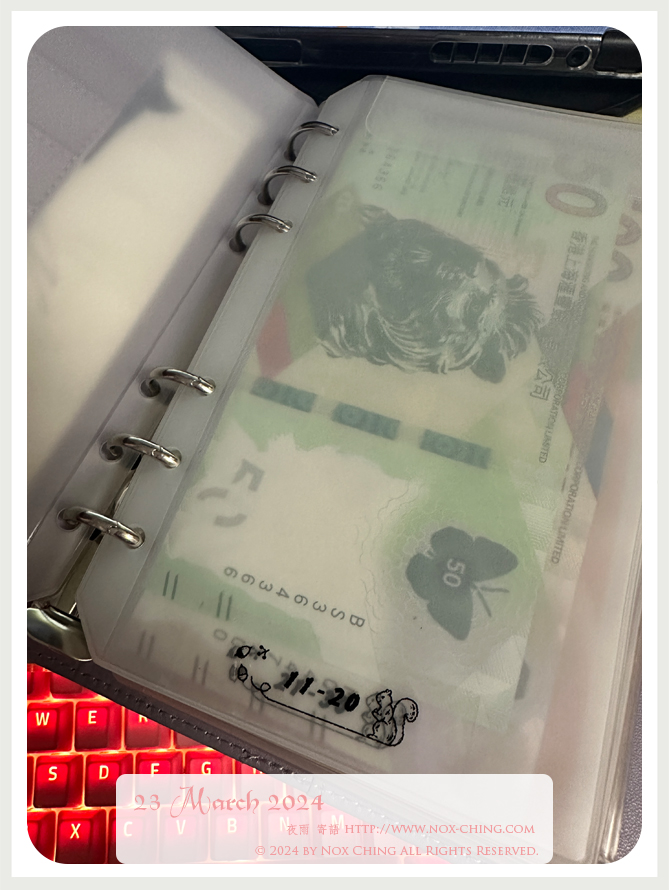

紫色小本本

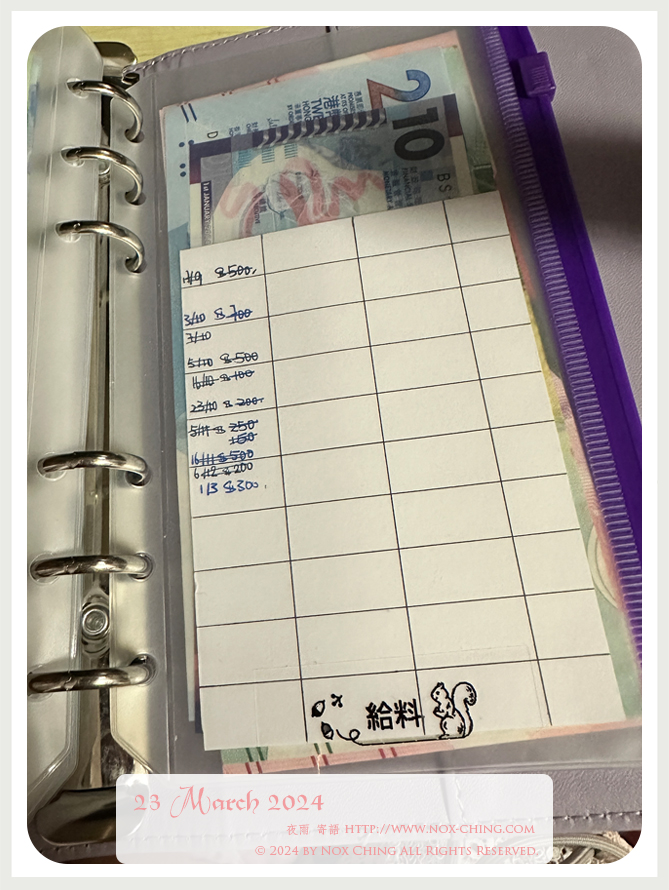

紫色小本本裡面會將生活開支劃分三期,每月1號、10號、20號「出糧」

目前預計每天消費HKD 80,一個月HK$ 2400

大家對我的消費模式很疑惑

我都簡單講解一下 HKD 80主要是伙食以及個人用品

而且我自己食量少,個人餐單如下:

早餐:一包即沖麥皮或HKD 9菜肉包+即沖奶茶咖啡

午餐:公司蒸飯—昨晚餐飯或蒸雞翼蠟腸

買外賣的話公司樓下有HKD 35海南雞飯選擇

晚餐:盡量回家吃飯,就算外出吃飯以HKD 50以下的選擇

我IG都不定期出Reels紀錄我的省錢的一天,示範我的低物慾生活

雖然是HKD 80一天,但如果星期五是Happy Friday

我都會預留星期一至五的份量 (HKD 50×5=HKD 250)跟朋友食飯

如果還是不足就在「交際費」裡填補

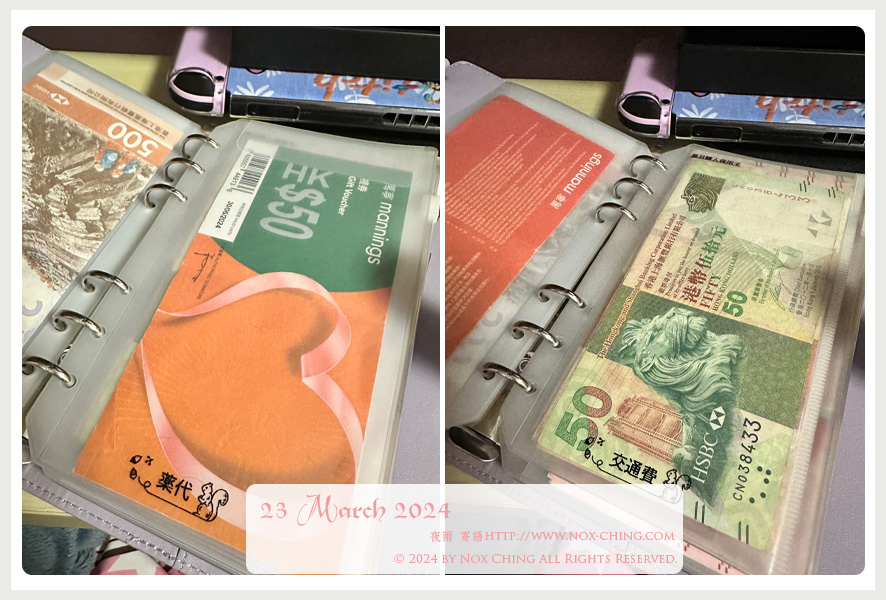

藥費是用作添置營養補充劑/益生菌的費用,但醫生說待身體再好一點再買吧

交通費設定了HKD 900一個月,這個份量目前是剛剛的預算

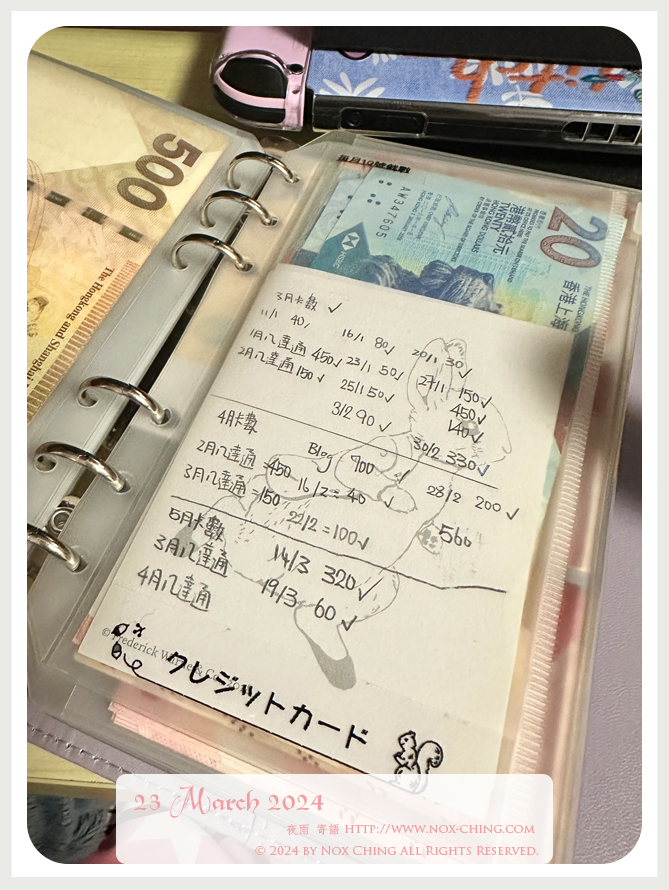

如果不方便收現金或者大面額,我仍然會使用信用卡

但晚上對帳時候,就會從銀包/專款信封中把對應金額抽出

如:我吃了HKD 39的譚仔米線,我就從銀包抽出HKD 40放入信用卡信封

然後月底找卡數時候,就把信用卡信封裡的現金存入銀行

目的是即使用信用卡也好,消費的金額都是我的可控制範圍內

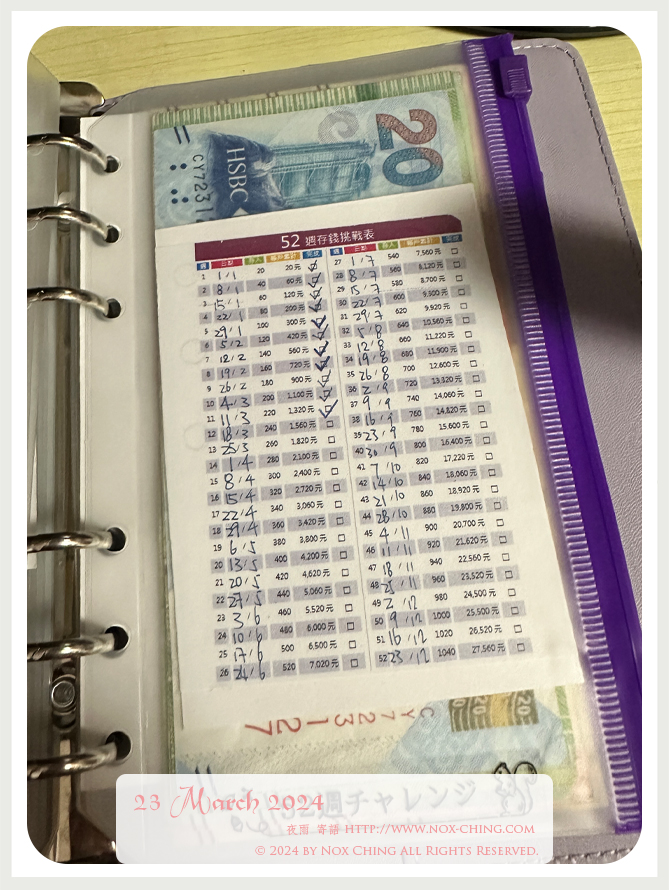

後面的頁數是現金儲蓄,包括12個月儲錢法、52週儲錢法、$100挑戰

首先我開了12個小信封,1月儲HKD 100、2月儲HKD 200、3月儲HKD 300

如此類推,最後一個月就儲HKD 1200,一年可儲到HKD 7800

52周儲錢法就是把一年分為52周,首周儲20元,第2周儲40元,如此類推

到了第52周儲HKD 1040元,一年可儲HKD 27560

能夠年底成功完成的話,可以儲下HKD 35360現金

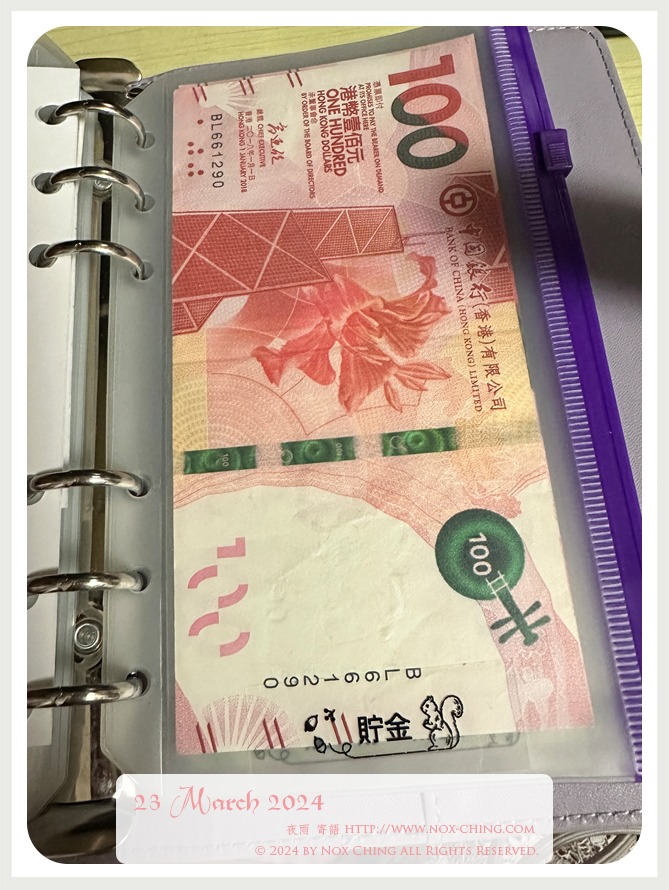

若然完成了兩個儲錢法還有HKD 100紙幣

我都會放入$100挑戰的信封

不是HKD 100紙幣就存在剩餘的信封裡

最後是現金收入都放在這裡

黃色小本本(前身是綠色)

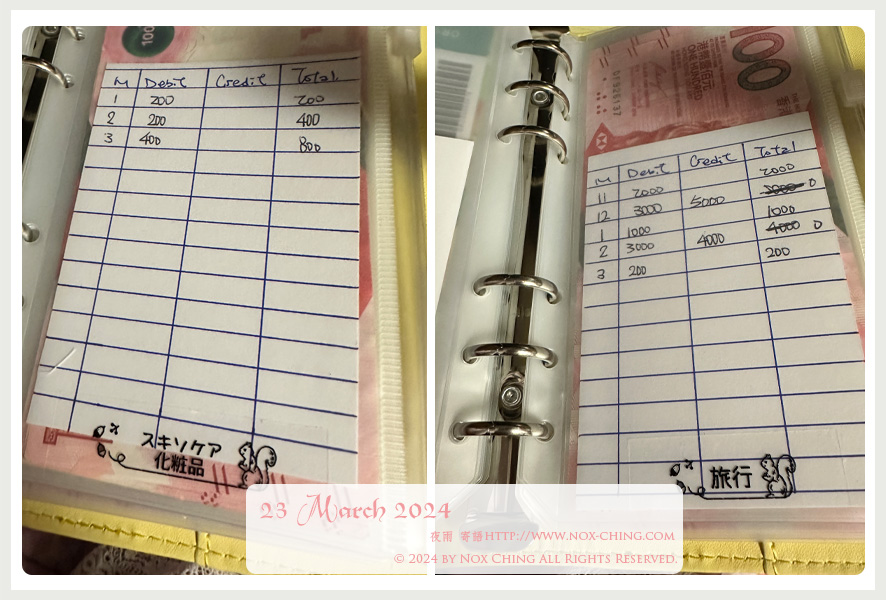

黃色小本本裡面是「專款專用」的短期儲蓄,都是60%的生活費用劃分出來

每個月小小的儲起,然後每月都寫上收入和支出

- 學費:現在儲的都是我讀大學學費

- 保險:把年繳保費劃分開12個月來儲

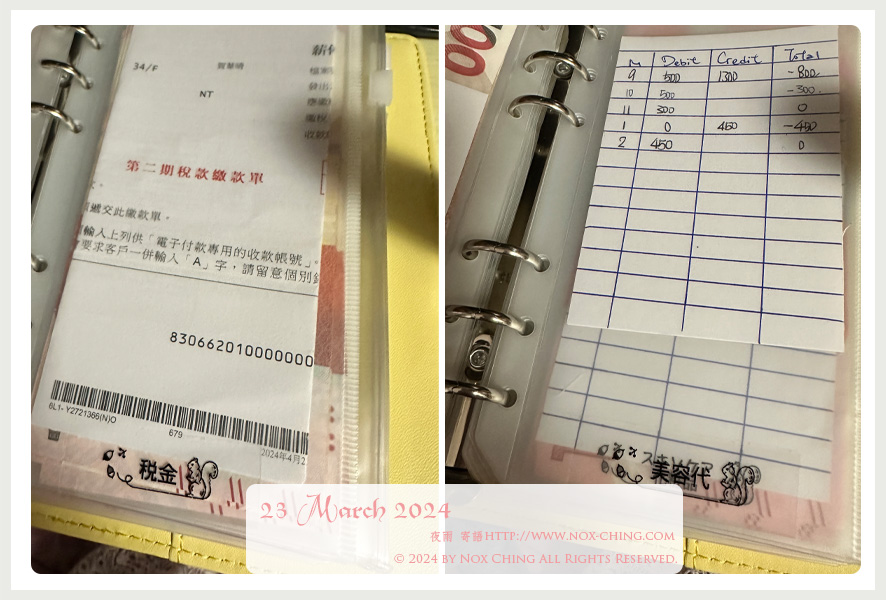

- 稅金:跟保險一樣劃分開12個月來儲

- 美容:包括美容院和理髮的費用,如果預計四位數字都會預早少少儲起

- 化妝品護膚品:極簡生活下,只買消耗品,沒有消費就儲起備用

- 交際費:預留跟朋友吃飯、娛樂的費用

- 旅行:有需要就拿用15%的儲蓄來儲,沒有需要就平常小小儲起備用

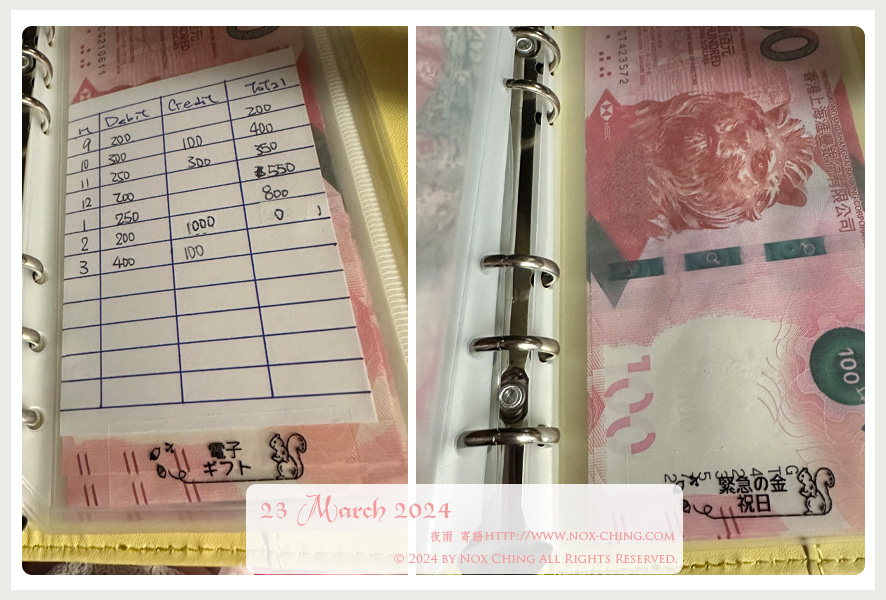

- 3C、禮物:我把兩個非常用開支合併

- 書本:偶爾都要閱讀增值

- 應急及節日:俗稱的紅白二事、過年利事錢之類都會事先儲起

常見問題

Q:只有HKD 80真的夠用嗎?

A:經過半年來的實際操作,HKD 80是剛好預算,我還有信用卡和交際費應付開支

更重要銀包裡還有一張HKD 500紙幣備用,所以不擔心沒有錢用

Q:保險HKD 600夠嗎?

A:我的保險清單只有意外跟醫保,而且每年都會按比例去調整

Q:八達通會全部增值?

A:我設定了自動增值,每次HKD 150,月底會統計增值次數的金額放入信用卡信封裡

Q:還有其他費用?

A:還有其他如學債、租金是採用銀行轉帳,所以會保留在銀行戶口裡

Q:為什麼這麼麻煩,不全部儲銀行賺利息?

A:以前我都有把生活費存放銀行,但發覺自己自制很差,每月都用清光

現在我現金去劃分係每月生活費和年繳費用,用不同方式去限制自己支出預算

控制自己有錢能夠支付保險費用和學費

Q:小本本哪裡買?

A:我是在淘寶買的,搜尋「現金存錢」就會有不同款式

而且我都會不定期開團購買大家團回來

如果大家對信封理財法仍然有問題都歡迎留言繼續提問

我也十分高興能夠帶動大家儲錢意欲

一齊儲錢錢,做隻儲金豬仔